時間:2024-06-25|瀏覽:271

Ethena 的 USDe 在不到一個月內從零增長到超過 22 億美元,成為歷史上增長最快的“穩定幣”。

USDe 由 delta 中性 ETH 頭寸支持,通過抵押 ETH 和相應的 ETH 永續期貨空頭頭寸平衡風險。

Ethena 引入 BTC 作為額外抵押品,增強了其擴展性和收益率。

這種方法使 USDe 比傳統穩定幣更具資本效率,并利用 stETH 和永續期貨的高收益。

Ethena 的架構通過流動性池進行鑄造和贖回,授權參與者(APs)負責平衡流動性。

主要風險包括對手方風險、負資金利率風險和自動去杠桿風險,Ethena 采取多項措施減輕這些風險。

目前,USDe 可以擴展到 72 億美元市場規模,未來在 ETH 和 BTC 價格上漲的情況下可擴展到 120 億美元。

Ethena 有效地調整了 DeFi 和 CeFi 利率,并引領了利率的新范式,未來更多項目將與其基準收益率整合。

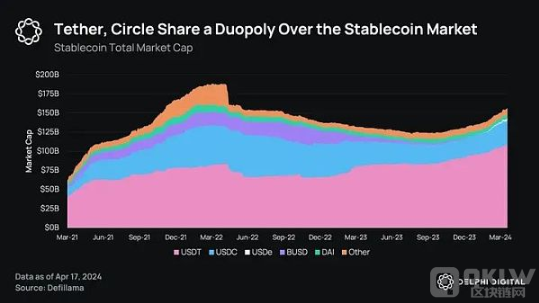

穩定幣市場的雙頭壟斷正受到挑戰。在不到一個月的時間里,USDe 的供應量迅速從零增長到超過 22 億美元,成為有史以來增長最快的“穩定幣”。Ethena 采取了與傳統“合成美元”完全不同的方法,使其無縫與去中心化金融(DeFi)其他服務和產品結合起來,在早期找到產品市場契合,滿足市場對收益的巨大需求。

穩定幣的市場機遇

穩定幣是目前為數不多的找到有意義的產品市場契合的加密貨幣用例之一。它們不僅展示了作為有效貨幣避風港的優勢,還在去中心化金融(DeFi)與中心化金融(CeFi)的連接中起到了關鍵作用,推動了兩者的順利融合和協作。

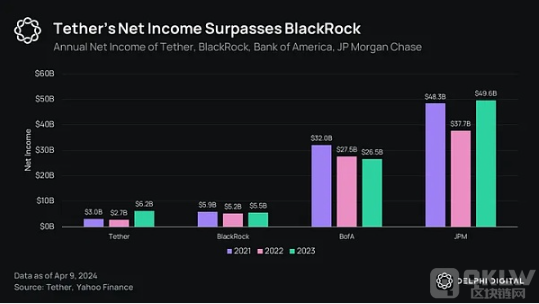

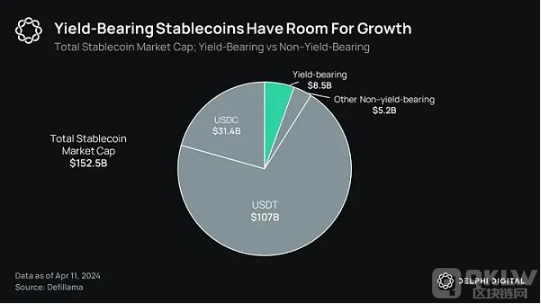

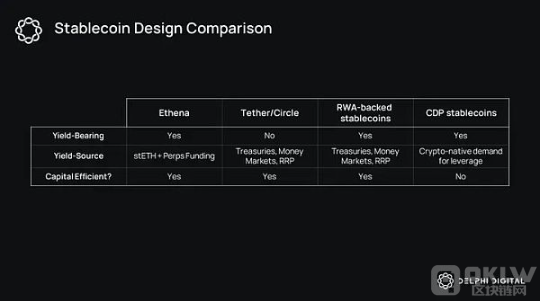

目前,Tether 和 Circle 主導了穩定幣市場,合計占據了 90% 的市場份額。去年 Tether 一家的凈收入就超過了 62 億美元,超過了全球最大的資產發行商 Blackrock。然而,這些價值并未回饋給穩定幣持有者。

Ethena 的方法

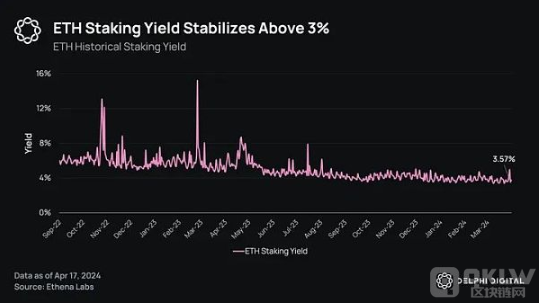

Ethena 的 USDe 由“Delta 中性”的 ETH 頭寸支持。每個 USDe 由一個長期質押的以太幣(stETH)頭寸作為抵押,同時由一個等值的以太坊永續期貨合約(ETH-PERP)的空頭頭寸進行對沖。

正 Delta(stETH)+ 負 Delta(空 ETH-PERP)= Delta 中性(USDe)

最近,Ethena 還將 BTC 作為額外的抵押品。BTC 將與一個等值的空 BTC-PERP 頭寸配對,以設計出相同的 Delta 中性支持。唯一的區別是,ETH 抵押品可以質押以賺取額外收益,而 BTC 不能。

Ethena 的架構

Ethena 通過三個核心機制來運作:1. 鑄造 2. 贖回 3. 質押 USDe。每次交換都為授權參與者(APs)創造了套利機會,以重新平衡流動性池。只有 APs 可以鑄造和贖回 USDe,從而捕捉到這些短暫的市場錯位。

Ethena 的風險

Ethena 面臨四個主要風險:

對手方風險:Ethena 的架構依賴中心化交易所(CEXs)和場外結算提供商(OES providers)。為了降低這些風險,Ethena 整合了若干風險管理解決方案,包括多元化交易所風險、場外結算以及頻繁的盈虧結算等。

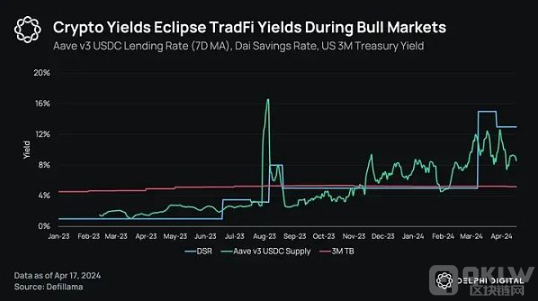

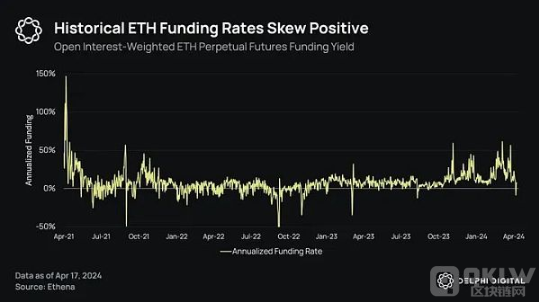

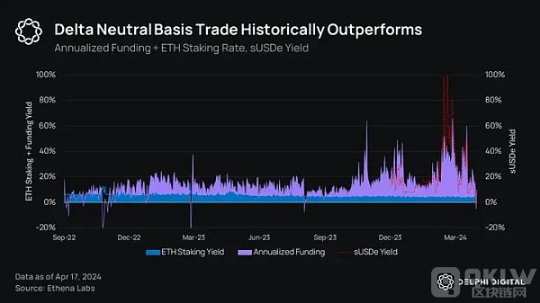

負資金風險:永續資金的自然狀態歷來偏向長期,因此在過去三年中,費率只有 20% 的時間為負。當考慮到 stETH 收益提供的額外緩沖時,這個數字接近 11%。Ethena 團隊在資金風險方面采取了謹慎行事,但市場變化可能會導致需要更大的儲備基金。

贖回和流動性風險:通過流動性池來保證高效的 1:1 穩定交換比率,同時用戶無需處理鑄造和贖回 USDe 的復雜性。

自動去杠桿(ADL)風險:Ethena 采取了一些聰明的預防措施來減輕這些風險,包括對沖風險和對沖的準確性認證。

結語

Ethena 的 USDe 在不到一個月內迅速崛起,展示了其作為新型穩定幣的潛力。盡管面臨諸多風險,但 Ethena 通過獨特的設計和有效的風險管理措施,使 USDe 成為更具資本效率和高收益的選擇,為未來穩定幣市場的發展帶來了新的方向。市場有風險,投資需謹慎。本文內容僅供參考,不構成任何投資建議。