時間:2024-06-10|瀏覽:381

銀行和銀行服務最初建立是為了促進金融交易和保護有價值的資產。

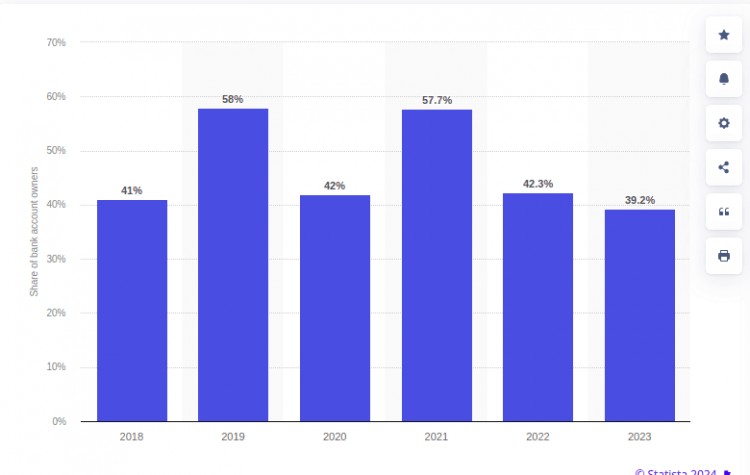

例如,在加納,銀行業務的概念逐漸受到關注,自 2013 年以來銀行賬戶擁有量大幅增加。到 2023 年,加納 39% 的人口在金融機構擁有賬戶。

2018 年至 2023 年加納金融機構賬戶持有人比例

加納的比率比非洲平均水平低 10 個百分點,非洲平均水平為 49% 的成年人擁有賬戶,這一比率自 2011 年以來增長了一倍多。在世界銀行 2021-2022 年調查的 36 個經濟體中,有 16 個經濟體的成年人擁有賬戶的比例遠超 50%。其中包括:

肯尼亞(79%)

塞內加爾(56%)

南非(85%)

然而,盡管有了這樣的擴張,傳統銀行的客戶仍然對現有銀行體系表示不滿,尤其是在替代銀行手段興起的情況下。

常見的不滿包括:

高昂的維護費

銀行設施等候時間過長

申請透支或貸款的程序繁瑣

由于擔心銀行穩定性,一些人選擇不將資金存入銀行,特別是在加納 2017 年中至 2020 年 1 月銀行業重組之后。此次改革導致銀行數量從 34 家減少到 23 家,347 家小額信貸機構、15 家儲蓄和貸款機構以及 8 家金融機構的執照被吊銷。

下面我們重點列出了非洲人所報告的有關銀行的三大挑戰:

糟糕的客戶服務

客戶對銀行的客戶服務感到不滿,指出銀行反應遲鈍和響應間隔過長等問題。此外,客戶還注意到銀行缺乏及時溝通和更新,這導致客戶認為銀行缺乏透明度。

此外,客戶服務團隊被認為缺乏足夠的知識和能力,這也令人沮喪。

據估計,銀行因糟糕的客戶體驗而失去 20% 的客戶。此外,12% 的全球銀行領導者表示,由于未能在運營前端采用以客戶為中心的方法,他們已經失去了 30-40% 的現有客戶。

銀行服務成本過高

非洲客戶的主要痛點在于與銀行服務相關的高額收費,包括交易費和賬戶維護費。近期每月服務費的上漲尤其加劇了這種不滿,在嚴峻的經濟形勢下,這種上漲被視為不利因素。

根據最近的 2024 年非洲調查,人們越來越擔心銀行和其他金融機構收取的高額費用會阻礙公眾和實體將資金存入銀行。該報告提醒,銀行的當前收入主要來自對各種服務征收的費用。對于銀行來說,從費用收入中獲得的收入和利潤多于利息收入并不理想,因為這可能表明對費用的嚴重依賴可能無法長期持續。

不可靠的方法

客戶表示,即使是一些小事也會遇到困難,比如重置銀行應用程序密碼,這通常需要前往人滿為患的銀行大廳。銀行應用程序故障、服務頻繁中斷以及交易延遲加劇了這些體驗。

此外,用戶強調,與非銀行支付方式相比,通過這些應用程序向其他銀行和移動錢包轉賬更加麻煩,這進一步增加了他們的沮喪感。

對傳統銀行的不滿 導致人們呼吁金融機構提供更廣泛的服務。這些不斷變化的期望包括保險、在線貸款、投資建議和財務管理。因此,一些銀行正在通過提供超越傳統銀行業務的服務進行調整。新銀行和金融科技應用程序的興起清楚地表明了這一變革趨勢,因為它們提供廣泛的金融服務和廣泛的數字解決方案。這種轉變迎合了尋求更好和多樣化金融選擇的客戶日益增長的需求。

新銀行和數字金融應用程序為傳統銀行面臨的障礙提供了解決方案。它們提供便捷的資金獲取方式,無需前往實體銀行網點或使用 ATM。在不斷變化的金融環境中,這些數字平臺不僅在促進資金轉移和支付方面表現出色,而且作為可靠的價值存儲手段也發揮了作用。

在 Twitter 上關注我們,了解最新帖子和更新

加入我們的 Telegram 社區并互動

___________________________________________

___________________________________________

![[任逍遙]凌晨高箜絲露得到檢驗](/img/20240320/3953388-1.jpg)