時間:2024-05-14|瀏覽:464

中國雄心勃勃的央行數字貨幣(CBDC)計劃,即電子人民幣或數字人民幣,在采用過程中面臨著重大挑戰。

盡管政府報告稱交易量達數十億美元且城市試驗熱情高漲,但現實情況更為復雜。

仔細檢查后發現,目標用戶的反應不冷不熱。

在國家雇員以 CBDC 支付工資的試驗中,數字人民幣正在努力獲得牽引力,這突顯了政府期望與實際用戶接受度之間的差距。

大多數早期領取者在收到數字人民幣工資后,會迅速將余額轉入銀行賬戶,將數字貨幣兌換成法定貨幣。

這種行為表明人們對實物現金的強烈偏好超過了數字替代品。

盡管中國政府努力推廣數字人民幣,但許多工人仍然對在日常交易中使用它猶豫不決。

這種不情愿的原因包括功能限制、缺乏激勵以及對隱私和安全的擔憂。

中國東部蘇州市一家國有銀行的客戶經理 Sammy Lin 是該試點項目的參與者之一,該項目以政府機構和國有企業員工為對象,他解釋道:

“我不想把錢存在電子人民幣應用程序中,因為如果我把它留在那里,就沒有利息了。而且無論是線上還是線下,我可以使用電子元的地方并不多。”

此外,與主導日常生活的支付寶和微信支付等成熟的數字支付平臺不同,電子人民幣在線上和線下都缺乏廣泛的商戶采用。

盡管中國十多年來一直是“功能上無現金”的社會,但許多中國公民仍然對數字人民幣等數字貨幣保持警惕。

對監控和隱私的擔憂使他們不愿意接受這種新形式的貨幣。

區塊鏈技術與數字人民幣的整合引發了重大的隱私問題,因為這意味著所有交易都可能是可追蹤的。

北京長江商學院研究員葉冬彥強調了平衡隱私和安全的挑戰,這阻礙了數字人民幣的推廣。

他加了:

“紙幣是匿名使用的,但數字人民幣不同。信息追蹤和信息安全保護之間的界限需要更多的思考。”

另一方面,公務員Andrew Wang表示,他并不特別關心數字現金,因為他的工資中只有一小部分是用數字人民幣支付的。

然而,他的妻子以數字人民幣領取全部工資,但由于其實用性有限,她立即將其轉換為普通現金。

他解釋說,她無法使用人民幣電子錢包存入資金或購買金融產品,因此現金成為更實用的選擇。

王指出,與支付寶和微信支付相比,它缺乏競爭力,這兩種支付方式均被廣泛使用,并提供許多附加功能:

“缺點很明顯,因為并非所有商店都接受它,并且僅作為支付工具。”

一位不愿透露姓名的北京經濟學家對此表示同意,并強調復雜的在線支付應用程序的廣泛使用對數字人民幣的廣泛采用構成了重大障礙。

他說:

“在線支付工具的發展如此迅速和激烈,不可能被新事物取代,除非它是顛覆性的創新。”

盡管政府聲稱電子人民幣通過“可控匿名”優先考慮隱私,但對其緩解公民焦慮的功效仍存在疑問。

中國人民銀行(PBOC)前行長易綱在談到隱私問題時稱其為“數字金融時代的最大挑戰”,盡管他在三月份在北京舉行的論壇上聲稱該系統可以保護小額交易,同時也可以保護小額交易。監控較大規模的犯罪活動以打擊金融犯罪。

中國人民銀行數字貨幣研究所所長穆長春強調,用戶只需使用手機號碼即可輕松獲得錢包進行小額交易。

他強調,現行法律法規禁止電信運營商向第三方披露與該號碼相關的身份,這是他在過去幾年中不斷重申的立場。

不過,Mu 強調,大額交易必須發生在已識別的錢包內,以實現可追溯性。

他認為,這項措施對于遏制洗錢和恐怖主義融資等犯罪活動至關重要。

據報道,中國 CBDC 倡議背后的推動者姚前因涉嫌“違紀違法”而面臨審查。

錢先生因其在中國人民銀行領導 CBDC 研究中發揮的關鍵作用而聞名,并曾擔任中國證監會科技監督局局長,長期以來一直是中國區塊鏈社區的知名人物。

他被親切地稱為“加密爸爸”,于 2017 年至 2018 年擔任中國人民銀行中國 CBDC 研究部首任主任。

他在數字人民幣的開發和實施方面的領導影響了全球關于采用 CBDC 的討論。

盡管中共中央已以涉嫌“嚴重違紀違法”罪對錢學森立案調查,但有關此事的具體細節尚未披露。

中國早在 2019 年就在部分城市啟動了數字人民幣試點,旨在在引入國家支持的數字貨幣的激烈全球競爭中在全國范圍內推廣。

盡管沒有具體的全國推出時間表,但自試驗開始以來,該國一直在積極倡導該貨幣。

贊助商業內容

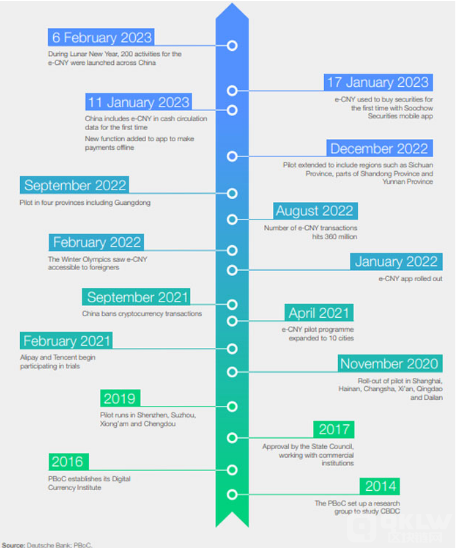

下圖展示了中國CBDC的發展時間表。

易綱透露,截至2023年7月20日,數字人民幣交易量已突破2500億美元。

然而,在這一里程碑式的過程中,人們對隱私影響的擔憂依然存在。

與提供匿名性的傳統現金交易不同,數字人民幣交易是可追蹤的,使當局能夠廣泛了解個人的金融交易。

這種隱私的缺乏引發了人們對監視和個人財務信息可能被濫用的擔憂。

為了解決這些問題,一家領先的中國律師事務所分析了與數字人民幣相關的反洗錢(AML)復雜性,特別是其跨境交易性質,這對傳統的反洗錢監控方法提出了挑戰。

與此同時,中國工商銀行的年度報告顯示,數字人民幣錢包顯著增長,到 2023 年,新增個人錢包將超過 1500 萬個,企業創建的錢包將超過 130 萬個。

此外,目前已有超過 270 萬家企業接受數字貨幣。

僅2月份,中國蘇州就開設了超過2916萬個數字人民幣錢包,去年交易額超過4160億美元。

盡管數字人民幣越來越多地融入稅收和社會保障支付等公共服務,但其采用背后的驅動力仍不確定。

這是自然演變還是政府主導舉措的結果?

幾乎所有發達國家都在積極探索CBDC的發展,作為現金的數字補充。

中國的數字人民幣是全球最大的 CBDC 試點,覆蓋 25 個城市的 2.6 億個錢包。

自 2022 年以來,它已被用于各種場合,從交通、醫療保健到購買原油。

2024年,重點優化境外游客使用,拓展人民幣電子跨境應用。

根據世界經濟論壇的數字貨幣治理聯盟白皮書系列,CBDC 為金融包容性提供了重大機遇,但也存在一些需要解決的關鍵問題。

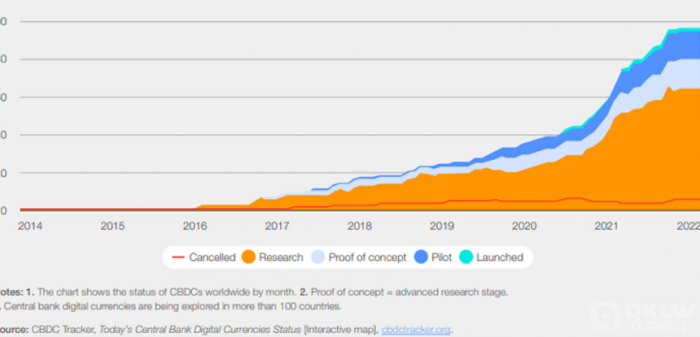

下圖顯示了 CBDC 探索的指數增長。

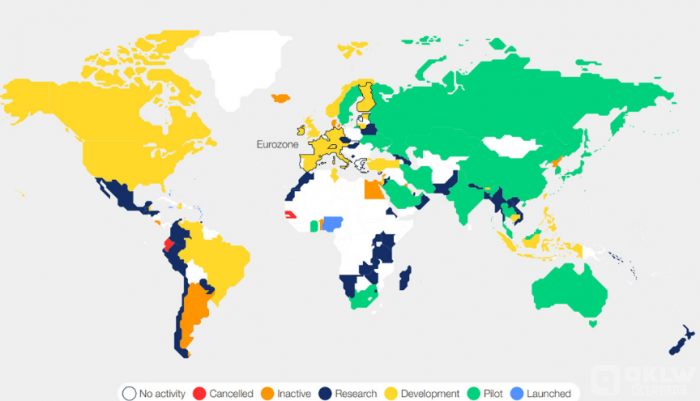

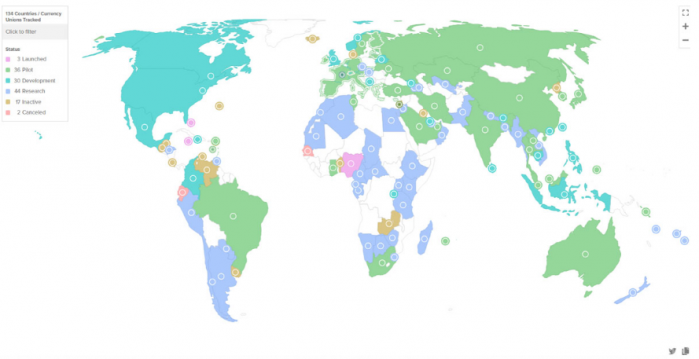

下圖展示了CBDC探索階段的地圖。

根據大西洋理事會的 CBDC Tracker,截至 2024 年 3 月,占全球 GDP 98% 的 134 個國家和貨幣聯盟正在探索 CBDC。

2020 年 5 月,只有 35 個國家正在探索 CBDC。

如今,這個數字幾乎翻了一番,有 68 個國家處于開發、試點或啟動的后期階段。

二十國集團 (G20) 國家中,有 19 個國家正在積極推進 CBDC 舉措,其中 11 個國家已處于試點階段,包括巴西、日本、印度、澳大利亞、韓國、南非、俄羅斯和土耳其。

三個國家已全面推出 CBDC:巴哈馬、牙買加和尼日利亞。

由八個國家組成的東加勒比貨幣聯盟由于技術問題不得不停止其 DCash,目前正在開發一個新的試點。

電子人民幣的未來仍然不確定。

盡管政府努力促進更廣泛的采用,但用戶行為表明僅靠經濟激勵是不夠的。

為了獲得廣泛接受,解決有限的用例并圍繞隱私保護建立信任至關重要。

盡管中國的數字貨幣項目具有獲得更廣泛采用的潛力,但目前似乎陷入了從數字人民幣轉回現金的周期。

![[加密 Nexus 社區]天堂里的麻煩:南非想永遠拋棄金磚國家](/img/btc/2.jpeg)

![[加密藝術家]OpenAI 名聲大噪但隨之而來的麻煩](/img/20240303/3680411-1.jpg)